招聘以下岗位,合作方式灵活,根据个人特点量身定制

1.市场开发:主要工作为开发各区域和行业代理商,跟踪新建项目;

2. 销售:凡是有能力销售产品或者方便拿到订单者

另招聘各区域和行业代理。

联系人:Thomas(托马斯)请加微信:Thomas1558

根据国际能源署的预测,未来三年,全球电力需求增长的70%以上将来自中国、印度和东南亚国家。到2025年,中国在全球电力消费中的份额将上升到三分之一,而在2015年只有四分之一。

2023年全球电力需求形势

2022年全球电力需求增长放缓,但从2023年起将加速,并且增长主要由亚洲主导

受俄乌冲突的影响,2022年能源危机爆发,导致能源商品价格创新高、经济增长疲软、高通胀。更高的燃料价格增加了世界各地的发电成本,给许多地区的电力消费带来一定下行压力。尽管出现能源危机,全球电力需求仍然具有一定弹性,在2022年增长了近2%。

到2025年,亚洲的电力消费将有史以来**次占世界电力消费的一半。而中国占全球电力消费的三分之一。随着以中国、印度和东南亚为首的新兴市场和发展中经济体的电力消费的增加,全球电力需求将加速增长,年增幅预计3%。

到2025年,全球电力需求增长的70%以上将来自中国、印度和东南亚。其中,超过一半的增长来自中国,其余的增长主要来自印度和东南亚地区。

中国作为世界上*大的电力消费国家,2022年占全球电力需求的31%。国际能源署预计,2023-2025年期间,中国电力需求年平均增幅为⬆5.2%。

印度2022年电力需求强劲,增幅超过⬆8.4%,这大大高于2015-2019年期间5.3%的年平均增长率。国际能源署预计,2023-2025年,印度电力需求的增长会略微放缓,年平均增长率为5.6%。

欧盟的电力需求在2022年下降了⬇3.5%,主要原因是电价飙升、电力工业出现需求破坏、欧盟采取节能措施和较为温和的冬季。未来三年,预计欧盟的电力需求年平均增长1.4%。

美国方面,2022年的电力需求增长了⬆2.6%,超过了疫情爆发之前的水平。但预计2023年美国的经济放缓将导致电力需求下降0.6%,然后在2024年和2025年恢复增长1.2%和1.3%。

在非洲,2022年的电力需求增长了⬆1.5%,但增长仍受到高昂的能源价格和高通胀率的抑制。国际能源署预计,非洲地区2023-2025年的增长要强得多,年平均增幅为4.1%。

2023年全球电力供应形势

低碳能源在未来三年几乎覆盖全球新增电力需求

2022年,由于极端天气事件,电力系统在多个地区面临挑战。

2022年,俄乌冲突发生后,化石燃料价格飙升,能源供应紧张。天然气和液化天然气价格增长较高,促使多地转向煤炭发电。

与2021年相比,2022年全球燃气发电量保持相对不变,中国、印度和其他地区的下降被美国燃气发电量的上升所抵消。预计全球天然气发电量在2023年下降⬇3%,在2024年增长⬆1.4%,2025年增长⬆2%,三年下来基本没有变化。欧盟的大幅下降将部分被中东地区的大幅增长所抵消。

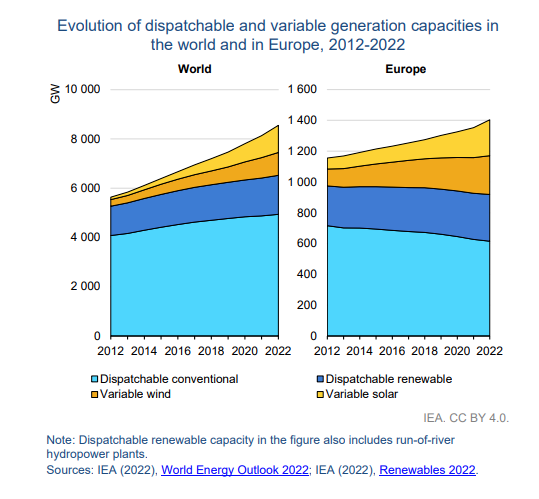

国际能源署预测,2023-2025年,可再生能源的发电增长将超过所有其他来源的总和,年增幅超过9%。到2025年,可再生能源将占全球发电组合的三分之一以上。核发电量预计平均每年增长3.6%,主要来自亚太地区的增长,加上法国核电恢复正常。因此,低碳发电来源——可再生能源和核电,将在未来三年满足超过90%的额外电力需求。

将更多可再生能源加入全球发电队伍存在巨大潜力

2022年全球可再生能源的装机容量将以近11%的速度快速增长。风能和太阳能光伏的装机容量继续强劲增长,接近18%。可变可再生能源的额外装机容量约为300吉瓦,这比美国目前的风能和太阳能光伏累计容量(约280吉瓦)还要大。

从全球角度来看,世界上许多地区有足够的潜力进一步扩大可变可再生能源的装机容量,而不会面临重大的系统整合瓶颈。

随着可变可再生能源在发电量中的份额增加,它们成功接入电力系统的挑战也将越来越大。为了平衡可变可再生能源发电的间歇性,除了扩大储存能力和增加需求侧的灵活性外,拥有足够的可调度能力将是至关重要的。

中国电力市场展望

中国2022年电力需求增长放缓,增长主要来自居民用电

中国优先考虑电力安全,可再生能源将与煤炭发电量一起增长

中国电力市场进一步改革,加速向现代能源体系转型

中国正越来越多地靠市场来支持 "双碳 "目标和向现代能源体系的转型。国家发展改革委、能源局,要求在2030年前全面实施。然而,目前中国的省际和短期电力交易仍然有限,80%的电力通过省内中长期电力市场进行交易。新的改革预计协调中国各地的交易规则和技术标准,以加快现有省级和区域市场的整合。

同时,中国碳排放交易的监管机构建议收紧燃煤电厂的排放基准,其第二个履约期将持续到2023年底,涵盖2021-2022年的电力行业排放。这将加强该系统的严格性,并支持碳价信号,但市场流动性可能仍是一个挑战。该系统*早在2023年扩展到工业部门,而碳衍生品的开发和不合规实体的纳入时间表仍有不确定性。